À moins de 15 ans de ma retraite

À moins de 15 ans de votre retraite, il vous reste de belles années de travail le temps de mettre en place les meilleures solutions afin de préparer votre future nouvelle vie. Faisant partie de vos projets à moyen terme, il est important de bien anticiper votre retraite durant votre activité professionnelle.

Que faire 15 ans avant ma retraite ?

Vous avez entre 40 et 50 ans et vous réfléchissez à votre retraite ? C’est en effet le moment idéal pour aborder concrètement le sujet. Vous avez environ 15 ans pour vous constituer une épargne non négligeable qui viendra compléter vos revenus à la retraite. Sur cette page, nous vous parlons des solutions qui s’offrent à vous pour vous aider à planifier votre projet.

Les questions à se poser :

- Je m’assure que toutes les périodes travaillées sont intégrées dans le calcul de mes droits à la retraite. Quel sera le montant de ma retraite ? À quel âge pourrais-je partir ?

- Quel est le montant de l’épargne dont je dispose ?

- Comment puis-je optimiser ma situation fiscale ?

- Quels sont mes projets à court terme et quelle est ma capacité d’épargne ?

1ère solution : J'investis dans l’immobilier

Un achat immobilier, si l’on choisit avec attention, est souvent considéré comme un bon placement en vue de la préparation de sa retraite. En effet, l’inflation immobilière constante couplée à des taux d'intérêt relativement bas (constatés lors de ces dernières années) rendent l’investissement particulièrement profitable.

À 15 ans de sa retraite, si vous êtes déjà propriétaire de votre résidence principale malgré le crédit en cours, il peut être judicieux de s’intéresser à l’investissement locatif qui permet de générer un complément de revenu à la retraite. Certaines solutions permettent également de bénéficier d’un effet de levier fiscal important.

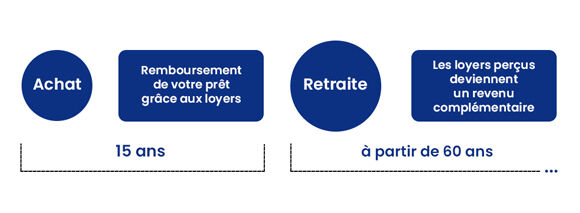

L’investissement locatif - un investissement qui se rembourse tout seul ?

Se lancer dans l’investissement locatif à la quarantaine passée peut être un bon calcul. Les loyers perçus pendant les 15 premières années peuvent servir à rembourser les mensualités du crédit immobilier du logement. À partir de 60 ans, ils constitueront un bon complément aux retraites.

Le locatif, un investissement pour réduire ses impôts

L’immobilier locatif peut également être utilisé pour réduire ses impôts. Le dispositif Pinel, qui se termine au 31/12/2024, vous permet de déduire votre investissement (à hauteur de 300 000 euros maximum) de vos revenus, à condition que le logement soit neuf et loué pendant une certaine durée (6, 9 ou 12 ans), comme résidence principale à un locataire aux revenus modestes et à un loyer plafonné.

54% des affiliés Préfon déclarent avoir investi dans l’immobilier (source baromètre Préfon)

2ème solution : Je souscris à une épargne retraite PER

Le Plan d’Epargne Retraite est le produit adapté pour préparer sa retraite que l’on soit imposé en profitant de l’effet fiscal ou pas. Le PER Préfon-Retraite offre un avantage majeur : sa parfaite sécurité. En vue de sa retraite, il est essentiel de choisir une solution qui apporte souplesse et sécurité.

Si vous en possédez un, il faut penser aussi à son conjoint qui peut avoir intérêt à le faire également.

- Souplesse, avec un choix de cotisations souples, la possibilité, sans frais de moduler, de suspendre, ou de reprendre ses cotisations sans frais. La possibilité de faire des versements exceptionnels avec une rentrée d’argent par exemple.

- Sécurité, avec le choix du régime en points et la certitude que pour chaque Euro versé, le montant de la rente à 60 ans est connu, le choix de la garantie que les droits à rente ne peuvent pas baisser.

Profiter d'un cadre fiscal avantageux

La quarantaine est généralement le moment où les revenus sont les plus élevés et où on paie donc le plus d’impôts.

Souscrire à un PER, vous offrira un important avantage fiscal : les versements volontaires sont déductibles du revenu imposable, dans une certaine limite(1).

Le compartiment C1 correspond aux versements individuels déductibles tandis que le compartiment C1bis correspond aux versements individuels non déductibles.

En souscrivant au compartiment C1 vous pouvez déduire de votre revenu net, si vous êtes imposables, l’ensemble des cotisations et versements que vous avez effectués sur votre Préfon-Retraite.

Si vous faites le choix de souscrire au compartiment C1bis vous ne déduirez pas vos cotisations durant la phase d’épargne. Cela vous permettra de bénéficier d’une fiscalité allégée au moment de la liquidation de vos droits.

Combien cotiser pour ma retraite ?

10% de vos revenus, c’est le montant que nous vous conseillons de cotiser.

Parmi ceux qui envisagent de préparer leur retraite ... 43% envisagent de souscrire à une complémentaire retraite et 58% de ceux-ci de le faire auprès de Préfon.

3ème solution : Je souscris à une assurance-vie

Vous n’avez pas encore de contrat d’assurance-vie ? Les projets de la vie font parfois que l’on n’a pas le temps de se pencher sérieusement sur ses finances. Pourtant l’assurance-vie Préfon est une solution pertinente aux avantages multiples :

- Diversification de vos revenus pour la retraite

- Constitution d’un capital en vue d’un projet immobilier

- Sécurité financière en cas de coup dur

- Préparer votre succession

- Profiter d’une fiscalité attractive

C’est un bon support en complément du PER Préfon-Retraite pour accepter plus de risques et dynamiser son capital. Le choix de la gestion sous mandat qui consiste à déléguer en fonction de son profil la gestion à un spécialiste est une bonne solution.

La fiscalité est attractive. Lors d’un retrait partiel ou total de votre capital, ce que l’on appelle un rachat, seules les plus-values de votre contrat sont taxées. Votre capital investi, quant à lui, ne le sera pas.

De plus, le calcul de la fiscalité appliquée dépend de la date d’ouverture de votre contrat. Plus votre contrat est ancien, moins vous serez imposé, vous bénéficierez d’un abattement si le montant des primes versées, tous contrats confondus, est de moins de 150 000 euros.

“J’ai déjà une assurance-vie ailleurs”

Dans ce cas, il convient de regarder sa performance. Les contrats en Euros, la norme jusqu’à récemment, ont tendance depuis plusieurs années à être moins performants et à comporter des frais sur versement qui sont élevés. Avec Préfon-Vie Responsable, nous vous proposons un contrat qui intègre les enjeux d’aujourd’hui qui mixe performance et investissement responsable.

Il est aussi à noter que Préfon-Vie Responsable ne prend aucun frais de rachat et en tant que souscripteur d’un contrat d’assurance-vie vous être libre de retirer votre argent quand vous le souhaitez. Vous pouvez donc disposer de votre argent à tout moment. Cela s’appelle un rachat, il peut être partiel (une partie seulement du capital) ou total (l’ensemble du capital). De plus, Préfon-Vie Responsable ne prend aucun frais sur les versements. Seuls des frais annuels de gestion (FAG), sur les fonds euros et sur les unités de compte, sont prélevés sur Préfon-Vie Responsable, et ils sont très compétitifs.

Anticiper sur tous les terrains

N’oubliez pas de vous assurer que vos droits en matière de retraite sont correctement enregistrés. Le Relevé Individuel de Carrière qui est adressé ou accessible sur le site de l’assurance-retraite est un document fondamental.

Il peut également être opportun si vous avez plusieurs employeurs de faire appel à un spécialiste qui va vous aider à reconstituer vos droits et à les vérifier. Préfon a pour cela noué un partenariat avec France Retraite et a négocié des avantages spécifiques. Enfin, gardez à l’esprit que plus la retraite approchera, plus il sera important de se pencher sur d’autres sujets importants comme l’autonomie et la dépendance.

(1) Pour plus d’informations, se reporter à l’annexe fiscale Préfon-Retraite